Pojištění majetku

Střecha nad hlavou je základ. Ten jste zvládli. My vám zajistíme, abyste se měli vždy kam vracet.

Střecha nad hlavou je základ. Ten jste zvládli. My vám zajistíme, abyste se měli vždy kam vracet.

Náš majetek – byt nebo dům a všechno, co v něm máme – patří mezi nejcennější věci, které vlastníme. Pojištění majetku je tu proto, aby nás nezaskočilo neočekávané – od přírodních živlů až po zloděje.

Pojištění majetku je finanční ochrana, která nám kryje škody způsobené na našich nemovitostech i na věcech uvnitř nich. To znamená, že když přijde neočekávaná událost, může nám pojistka pomoci pokrýt náklady na opravu nebo náhradu zničeného či odcizeného majetku.

Pojištění majetku je široké a může zahrnovat řadu situací:

Toto jsou nejčastější situace, se kterými se lidé setkávají, ale konkrétní rozsah krytí záleží na tom, jakou smlouvu si zvolíme.

Dobře nastavené pojištění majetku znamená víc než jen podepsat papír:

Když dojde k pojistné události, je důležité:

Podpojištění nastává ve chvíli, kdy máme majetek pojištěný na nižší částku, než je jeho skutečná hodnota. Jinými slovy – pojištění sice máme, ale ne v takové výši, aby pokrylo reálné náklady na opravu nebo náhradu majetku.

Představme si, že má naše domácnost skutečnou hodnotu 2 000 000 Kč, ale pojištěná je jen na 1 000 000 Kč. Pokud vznikne škoda, pojišťovna může krátit pojistné plnění ve stejném poměru, v jakém je majetek podpojištěn.

To znamená, že i při menší škodě nemusíme dostat celou částku na opravu a část nákladů budeme hradit z vlastní kapsy.

Podpojištění nejčastěji vzniká z těchto příčin:

Podpojištění se dá poměrně snadno předejít:

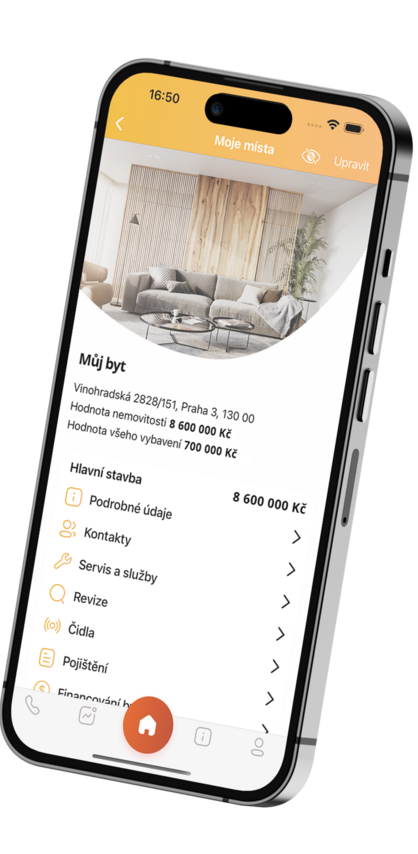

Všechny důležité informace o vašich nemovitostech a domácnosti přehledně na jednom místě. Byt, dům nebo další nemovitosti – aplikace DOMOV vám pomůže mít vše pod kontrolou. Ukládejte si dokumenty a důležité informace o své domácnosti i nemovitostech.

Svá data máte plně pod kontrolou. Aplikace je ZDARMA a nevyžaduje registraci. Vaše údaje jsou uloženy jen v telefonu a online zálohování je pouze do vašeho Google / Apple účtu.

Hodnocení aplikace

Hodnocení aplikace

Musím říct, že mě apka DOMOV fakt baví. Mám v ní přehled, kolik mě co stojí, i když bydlím v nájmu - takže konečně vím na jakou částku se mám pojistit, abych si mohla velkou část vybavení koupit znovu, kdyby třeba hořelo. Ukládám účtenky....najdu kontakty na instalatéra...

Skvělá aplikace nejen pro domácí inventuru a různé důležité připomínky, např. revizí. Navíc zdarma a neposílá nikam moje data.

Co všechno si můžeme pojistit v rámci pojištění majetku?

Můžeme pojistit nemovitost (dům, byt, chatu), domácnost (věci uvnitř), případně také rekreační objekty, garáže, zahradu a venkovní vybavení. Záleží na tom, jaký rozsah pojištění si zvolíme.

Jaký je rozdíl mezi pojištěním nemovitosti a domácnosti?

Pojištění nemovitosti chrání samotnou stavbu a její pevné součásti (stěny, střechu, okna, rozvody). Pojištění domácnosti se vztahuje na vybavení a osobní věci, které bychom si museli znovu koupit.

Co se stane, když máme pojištěnou jen nemovitost, ale ne domácnost?

V takovém případě máme krytou stavbu, ale ne věci uvnitř. Pokud nám například vyhoří byt, pojištění zaplatí opravu zdí a stropů, ale nábytek, elektroniku a osobní věci bychom hradili sami.